Dopo la revisione dei dati sul PIL e quelli del deficit, all’orizzonte possono definirsi tre scenari: lenta ripartenza, rallentamento o recessione. Al momento l’ipotesi prevalente è quella di un 2024 al rallenty, seguito da una fase di stasi e da una lenta ripresa. Ma non prima del 2025 inoltrato.

All’inizio dell’inverno, si temeva che il 2024 portasse con sé la recessione (detta anche hard landing, cioè atterraggio duro). Al finire dell’anno, qualcuno aveva intravisto invece una ripresa, trainata dai dati americani migliori delle attese. Poi, a febbraio, la doccia fredda della locomotiva d’Europa (la Germania), in grande affanno, tanto da registrare un brusco ridimensionamento delle previsioni di PIL per il 2024, passate dal +0,9% iniziale al +0,2% attuale, dopo aver già registrato nel 2023 una diminuzione dello 0,3%. Ora si valutano previsioni di rallentamento per l’intera economia europea, sperando in uno smooth landing (cioè liscio, come lo definisce la BIS, ovvero la Banca dei Regolamenti Internazionali in un suo recente report) o almeno di un (più gergale) soft landing (cioè morbido).

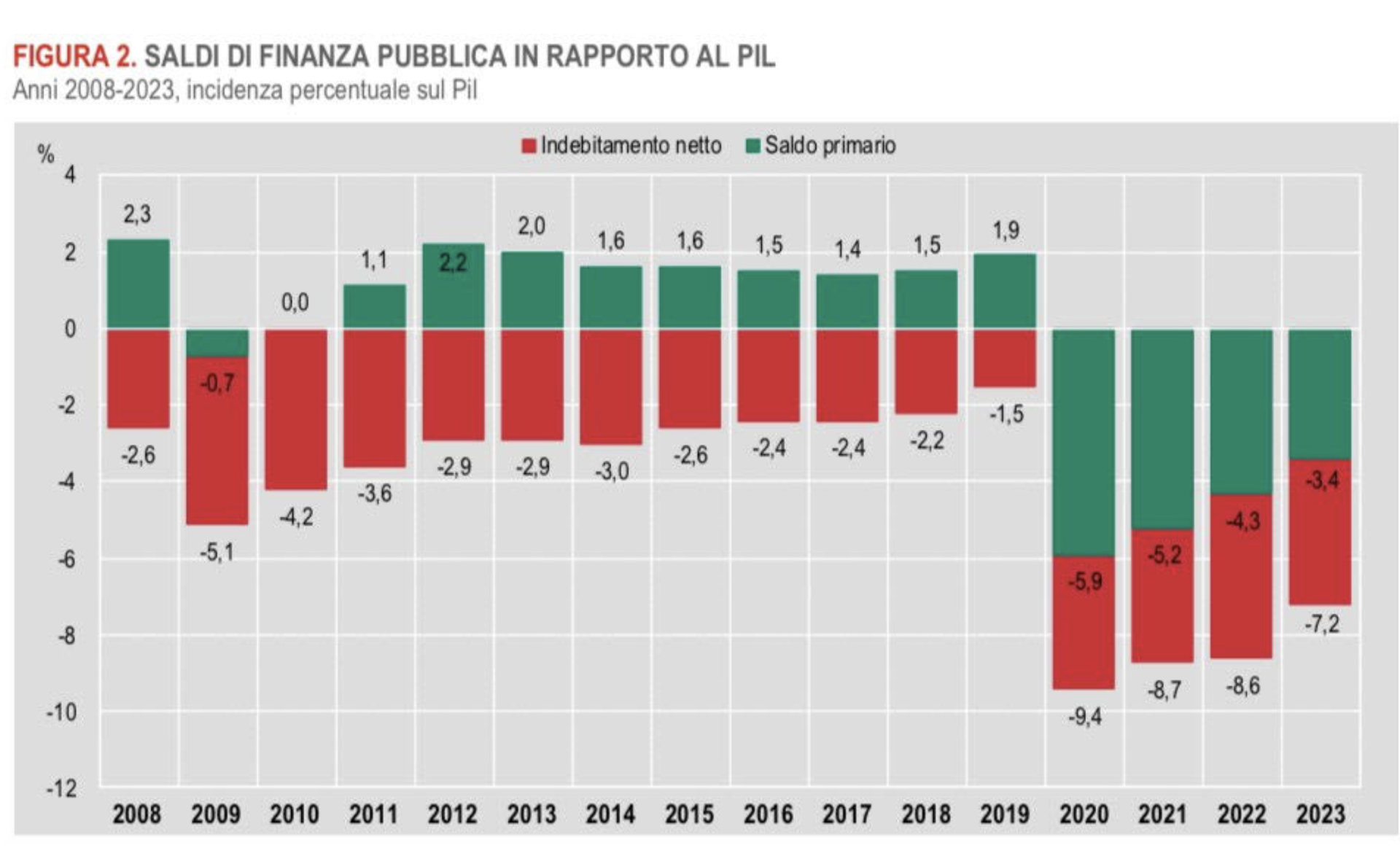

Nello stesso periodo nel nostro Paese si generava un po’ di confusione per la revisione dei dati economici da parte dell’ISTAT, che ha portato al rialzo del dato di crescita del PIL nel 2023 dallo 0,7 allo 0,9%. Ma, contemporaneamente, la medesima revisione ha visto anche un peggioramento del saldo primario (negativo) di bilancio, passato dal -1,5% previsto a settembre dalla NaDef, al -3,4% definitivo, fissando il rapporto Deficit/PIL nel 2023 al -7,2%.

40 miliardi in più di deficit

Circa 40 miliardi in più di deficit da coprire, che si aggiungono ai 16 già necessari per rifinanziare per il 2025 le coperture delle misure fiscali previste dalla scorsa Legge di Bilancio, definite solo per il 2024. Con il rischio, non remoto, della necessità di una correzione dei conti pubblici dopo le elezioni europee o a ottobre con la Legge di bilancio 2025.

In tal senso, non va sottaciuta l’affermazione fatta recentemente da Guido Carlino, presidente della Corte dei Conti, quando afferma che «Occorrono misure che, nel dare una risposta alle necessità di famiglie e imprese, assicurino un’ordinata e progressiva riconduzione delle dinamiche delle entrate e delle spese entro una cornice compatibile con la sostenibilità dell’elevato debito pubblico, presupposto di uno sviluppo economico consistente e durevole, oltre che equo, inclusivo e attento alle future generazioni».

Vero, il nostro PIL negli ultimi anni è stato maggiore dei nostri principali concorrenti europei, ma pare più per demerito altrui e per “rimbalzo” tecnico nostro, dopo i lockdown della fase pandemica, piuttosto che per effettiva crescita ripetibile nel tempo del nostro sistema economico. E, nel frattempo, tra il 2020 e il 2023 abbiamo speso in soli quattro anni circa 450 miliardi in più (i.e. tra gli altri: 191 ca. con il PNRR, che sono fondi da poi restituire; 146 ca. per le misure di bonus edilizi; 88 ca. per l’integrazione sui costi di energia), con la progressione che segue: 163 miliardi ca. nel 2020, 106 nel 2021, 78 nel 2022 e 105 nel 2023.

Il rimbalzo del PIL (e della revisione anzidetta per il 2023) – seppur con ancora evidenti differenze nelle dinamiche territoriali macroregionali – ha invero fatto sì che l’incidenza del debito si attestasse in calo al 137,2%, ma occorre tener presente che, in termini reali, il debito pubblico ha raggiunto la cifra monstre di 2.863 miliardi, in costante aumento dai 2.410 miliardi di fine 2019.

Continuando con la lettura dei dati, peraltro, se da un lato è vero che la crescita dell’inflazione sia in calo, attestandosi in Italia su un valore tendenziale del 2,4% e nell’eurozona al 2,6%, e che si siano formate consistenti aspettative per un graduale taglio dei tassi di interesse (verso la fine del secondo trimestre 2024 o, più probabilmente, dopo l’estate), entrambi elementi positivi, dall’altro è altrettanto vero, con segno opposto, che le dinamiche di accesso al credito siano tuttora in riduzione di circa il 4% su base annua, secondo le stime circolate, e che le stime del tasso di default delle imprese siano in crescita, dall1% ca. del 2023 all’1,53% nel 2025 (con conseguente crescita maggiore del tasso di deterioramento dei rating di credito medi).

Uno scenario in chiaroscuro

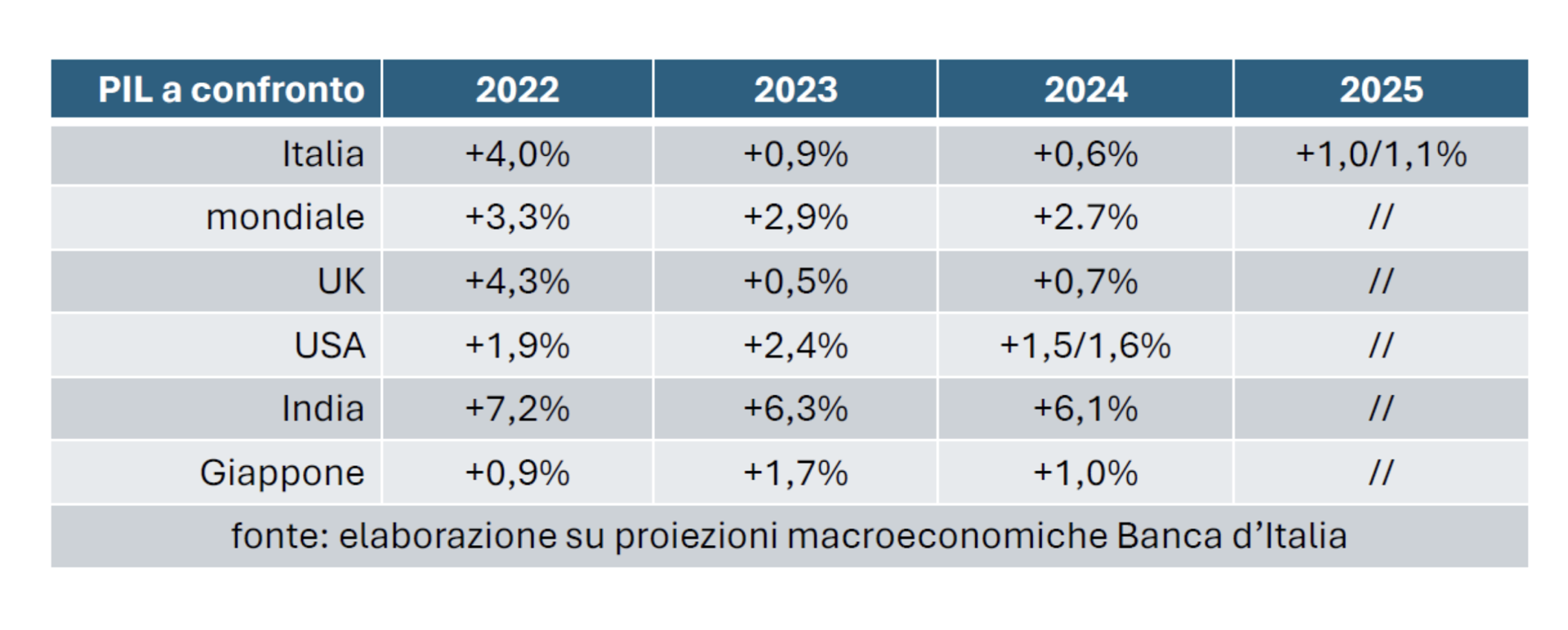

Il quadro complessivo della situazione è di difficile interpretazione. Se guardiamo alle previsioni economiche attuali, il nostro PIL – dopo il +4,0% del 2022 e il +0,9% del 2023 – è visto in crescita del +0,6% nel 2024 e intorno al +1,0/1,1% nel 2025. Dati leggermente superiori alla Germania e al Regno Unito, simili a quelli della Francia, ma inferiori agli USA e, ancor più, alla media mondiale, che si attesta intorno al +2,5/2,7% per il biennio 2024 e 2025 (con miglior performance attesa per l’India, che si stima possa crescere intorno al 6% nel medesimo periodo). Comunque, dati non particolarmente esaltanti, né per il nostro Paese e nemmeno per l’economia globale.

Nelle previsioni pesano tanto i tamburi di guerra e le conseguenti tensioni geopolitiche, quanto gli effetti della progressiva mutazione delle supply chain internazionali, attraverso i fenomeni in atto di reshoring, con la conseguente incertezza sugli equilibri economici che si stanno formando nell’ambito del commercio internazionale.

Oltre alle diverse configurazioni strategiche che le singole aziende stanno implementando nei loro processi di approvvigionamento, infatti, rispetto al periodo pre-Covid i dati internazionali denotano un crescente stock di merci/prodotti fuori dalla Cina e un consistente calo dei passaggi sia nel Canale di Suez sia nel Canale di panama (i.e. se il primo elemento dei due subisce anche l’influenza delle tensioni in medio-oriente, il secondo ne è estraneo ed è maggiormente indicativo). E ovviamente pesa, in Europa, anche l’effetto della guerra Russo-Ucraina, soprattutto in termini di incertezza sui tempi (e sui possibili equilibri) legati alla conclusione delle ostilità.

Prevale l’ipotesi rallentamento

In questo scenario, l’ipotesi che sta prendendo piede è quella di un 2024 in rallentamento, seguito da una fase di stasi e da una graduale (probabilmente lenta) ripresa, non prima del 2025 inoltrato (salvo un – auspicato ma improbabile – definitivo superamento delle crisi geopolitiche in tempi ristretti), una volta cominciata la discesa dei tassi di interesse.

Nel mentre, l’Italia dovrà consolidare (o con apposite spending review o attraverso correzioni fiscali) i propri conti pubblici per evitare di essere esposta a (nuovi) fronti speculativi, completare il percorso (auspicabilmente ancora migliorabile) di riforma fiscale intrapresa e – a giudizio di chi scrive – intervenire normativamente agevolando l’accesso al credito per le imprese.

{kind=link}