Il Governo non scopre le carte. Il Documento di economia e finanza presentato lo scorso 9 aprile al Consiglio dei ministri non contiene proiezioni programmatiche, ma solo quelle tendenziali. Una cautela dettata dalla riforma del Patto di stabilità che dev’essere ancora approvata da Bruxelles. O forse da opportunità politiche legate alle imminenti elezioni europee. Comunque vada, le traiettorie del debito pubblico non lasciano molti margini di manovra: tagliare la spesa o aumentare le tasse.

Siamo in un periodo storico in cui tutto scorre velocemente, le cose cambiano in fretta, previsioni economiche comprese, finanche risultando errato ciò che pochi mesi prima sembrava prudente affermare. Dev’essere in base a questo ragionamento che il Documento di Economia e Finanza (Def), cioè il quadro macroeconomico triennale che traccia la rotta delle politiche di bilancio, presentato lo scorso 9 aprile a Palazzo Chigi, non contiene le proiezioni programmatiche, ma solo quelle tendenziali. «Dopotutto, domani è un altro giorno», come recita il personaggio di Rossella O’Hara nel famosissimo film “via col vento”, e a settembre sarà un altro Def.

Il ministro dell’Economia, Giancarlo Giorgetti, motiva tale decisione con il richiamo alla «transizione in corso verso la nuova governance economica europea», poiché le riforme delle regole europee del Patto di Stabilità e Crescita decise sul finire dello scorso anno vedono «ancora in corso le procedure di approvazione formale» da parte delle autorità europee, sia «quelle attuative» da parte della Commissione. Il 21 giugno prossimo quest’ultima varerà le “traiettorie di riferimento” (del debito) e il profilo di “massima crescita” accettabile della “spesa pubblica aggregata netta”, su cui ciascun Stato membro dovrà costruire i prossimi piani strutturali di medio termine. Pertanto, si afferma nelle premesse del Def, il prossimo 20 settembre sarà la data entro la quale questi piani pluriennali dovranno essere presentati. Tutto un altro Def, insomma, basato su presupposti che potrebbero essere ben diversi da quelli attuali.

Occorre chiarire che le previsioni “tendenziali” sono quelle prospettiche a legislazione invariata (ossia senza correzioni rispetto alle norme in vigore), mentre le proiezioni “programmatiche” sono quelle che tengono conto degli effetti attesi dalle nuove norme che il governo intenderà prendere. Con ciò, la scelta del Def è stata quella di non scoprire le carte.

Ragionevolezza pragmatica

Una scelta che ha sollevato qualche polemica. In effetti, ci sono pochi precedenti e quelli più recenti sono legati al favorire le scelte future di nuove maggioranze politiche, poiché la scadenza si avvicinava a quella elettorale. E la “prossimità” con le future elezioni europee, con la convenienza (di parte) di rinviare scelte che potrebbero rivelarsi scomode, poiché si teme che non verrebbe premiata elettoralmente un’operazione-realtà, è appunto la miccia che ha innescato alcune polemiche.

Invero, le motivazioni espresse dal ministro Giorgetti appaiono ragionevoli, se non che i rischi, però, sono in agguato a prescindere dalle strumentalizzazioni elettorali. La mancata indicazione espressa della rotta che si intende perseguire potrebbe innervosire i mercati finanziari e non essere gradita dalle Agenzie di Rating, che tra fine maggio e giugno prossimi hanno in scadenza la revisione semestrale del loro giudizio. Insomma, ragionevolezza pragmatica che però rischia di scontrarsi con le diverse aspettative degli attori della finanza, con ripercussioni sulla credibilità-Paese.

Il peso dei bonus

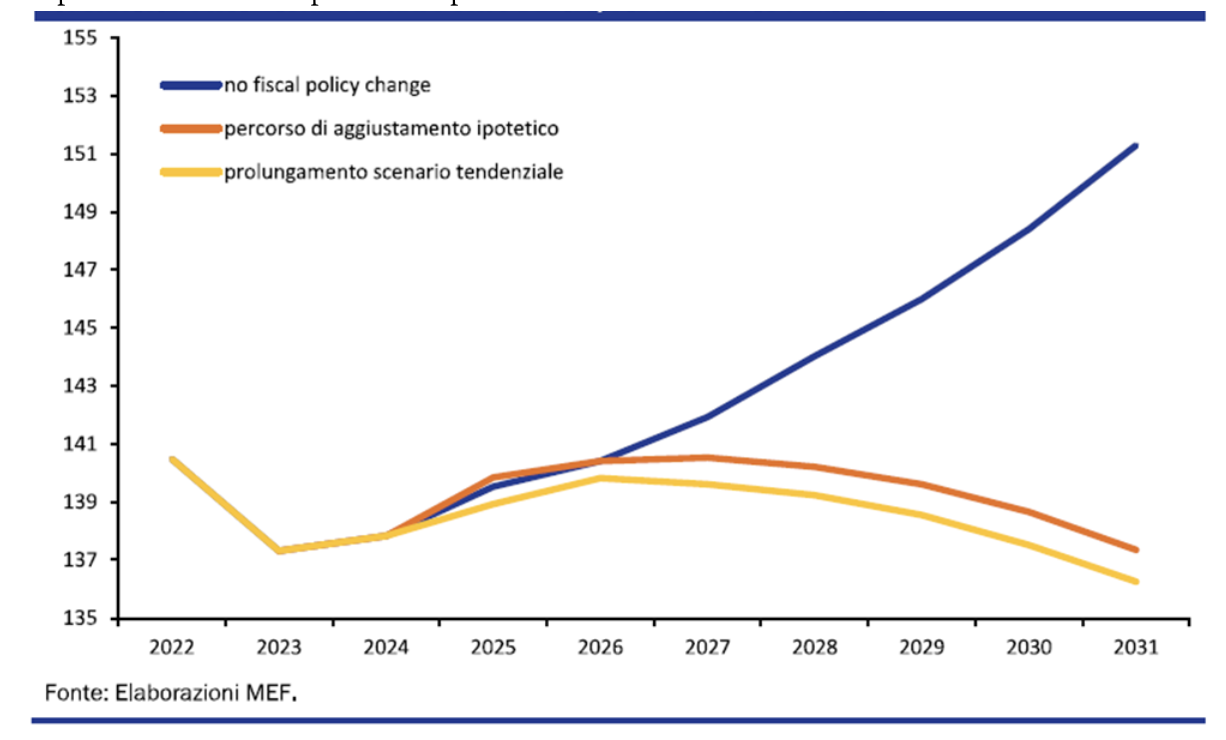

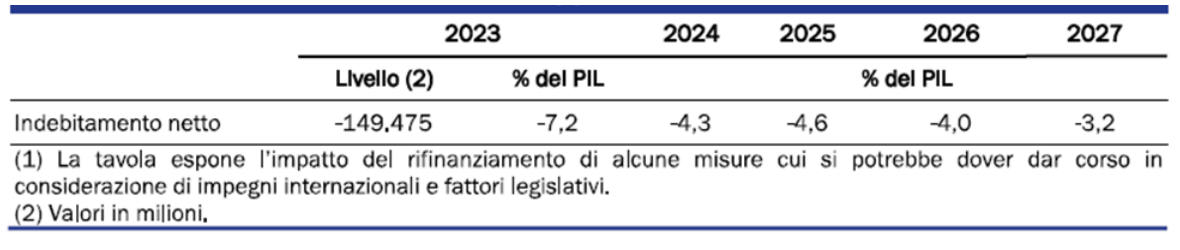

E in effetti, anche i contribuenti dovrebbero prestare attenzione su ciò che potrebbe nascondersi dietro tale scelta, poiché se non si cela il “lassismo” fiscale temuto dagli analisti, è probabile si celi una stretta fiscale. I numeri dei bonus edilizi (superbonus in testa) sono arrivati a 219 miliardi complessivi, che pesano (eccome) sul bilancio pubblico. Alla cui quota annuale si aggiunge l’esigenza (esplicitata dal ministro, ma non acclarata nel Def) di rifinanziare le misure sul cuneo fiscale e sugli sgravi Irpef, che pesano per circa 16/18 miliardi. Insomma, secondo alcuni calcoli, nel 2024 ci sarebbero circa 40 miliardi da trovare fra rifinanziamenti e maggiori spese. Su queste ultime, però, va detto che il Def interviene più volte ad assicurarne un costante e attento monitoraggio. E pare emergere, proprio tra le pieghe del Def, la necessità di interventi mirati (a prescindere da “quali”), come si può evincere dalle differenti traiettorie contenute tabella sulle proiezioni del debito pubblico, che mette a confronto lo scenario senza correzioni legislative fiscali e quelli tendenziali con possibili correzioni.

Manovra “correttiva” o, più probabilmente, prossima Legge di bilancio più “severa”, dunque, per calmare i mercati? O basterà l’evoluzione di inflazione e dei tassi (come da quadro tendenziale), oltre che un pizzico di maggior crescita, a soddisfarli?

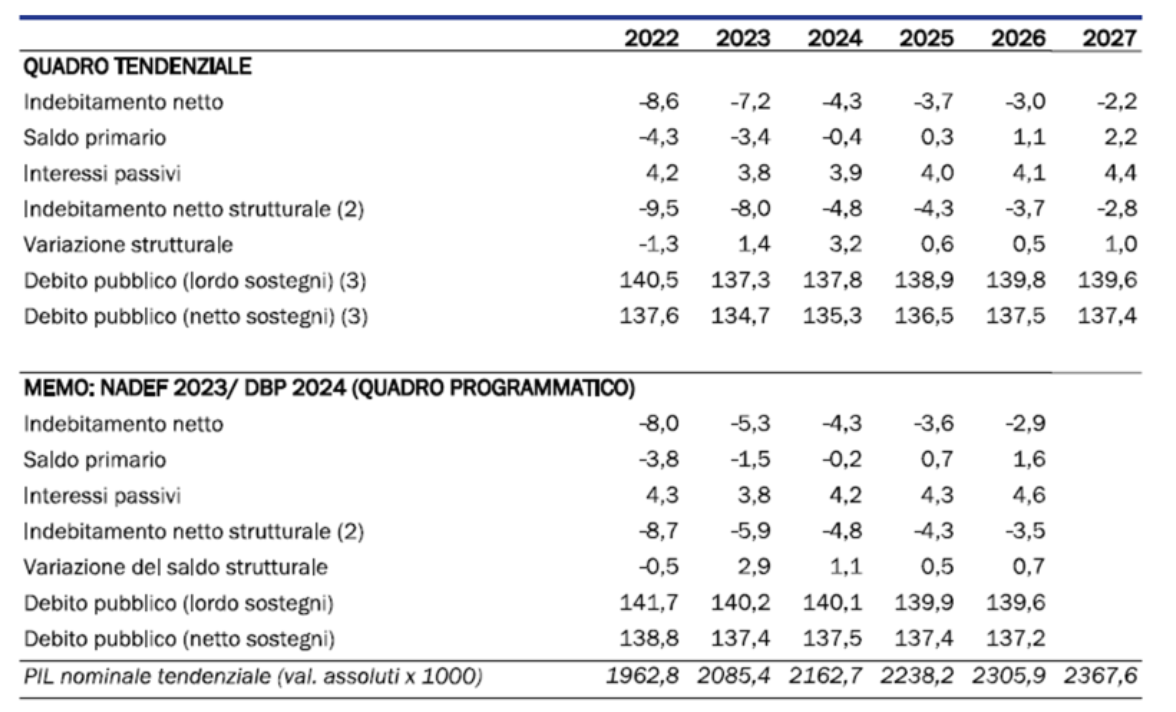

I dati economici di dettaglio del Def e le previsioni della Nadef (la nota di aggiornamento) dell’autunno scorso, sono riassunti esaustivamente nella tabella in pagina.

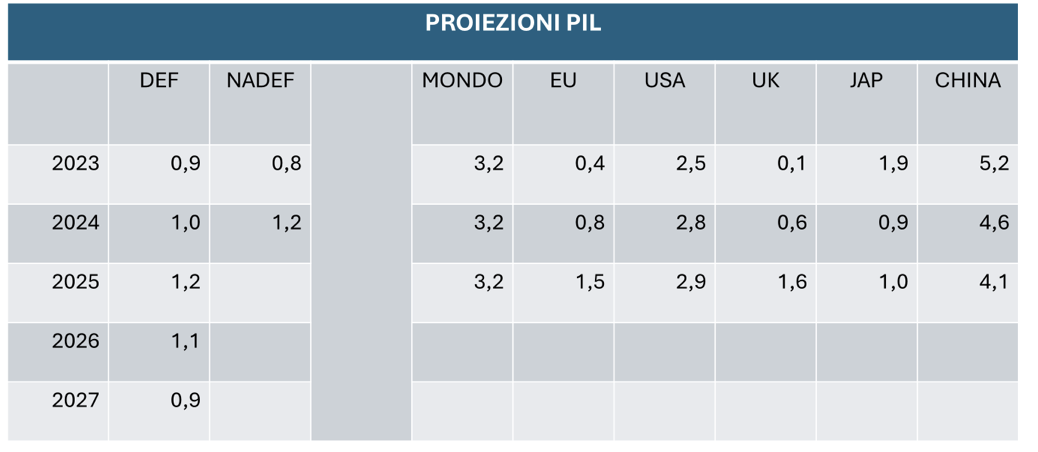

In particolare, occorre evidenziare come il contributo al Pil fruisca delle previsioni di effetto del Pnrr e sconti un contributo fiacco del settore delle esportazioni di beni. Nella tabella pubblicata in pagina si evidenzia il raffronto delle proiezioni del PIL tra le varie aree economiche di riferimento.

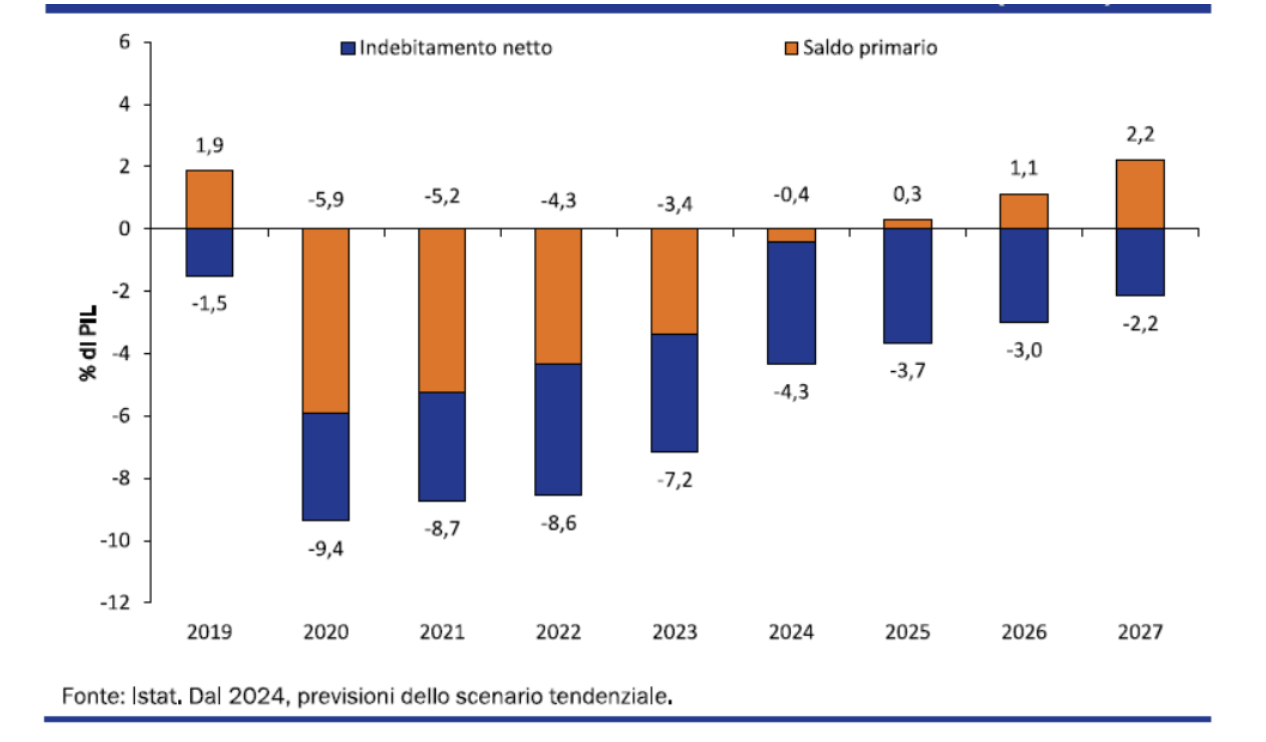

I dati sul deficit (l’indebitamento netto), evidenziano un deficit tendenziale del 4,3% nel 2024 e del 3,7% nel 2025, per poi calare fino al 2,2% previsto nel 2027, come meglio esposto graficamente nella tabella qui pubblicata in pagina.

Si evidenzia quindi una traiettoria in riduzione progressiva, agendo sul saldo primario, che – secondo le previsioni – tornerebbe positivo già nel 2025 (seppur in misura inferiore alle previsioni di quest’autunno della Nadef). Va detto però che, a politiche invariate (senza interventi sulle spese e/o fiscali aggiuntivi), i dati del deficit sarebbero (molto) diversi, in coerenza con l’andamento del debito pubblico senza interventi correttivi, prima richiamato. Come si può notare nella tabella in pagina, il livello del deficit si attesterebbe oltre il 4% fino al 2026.

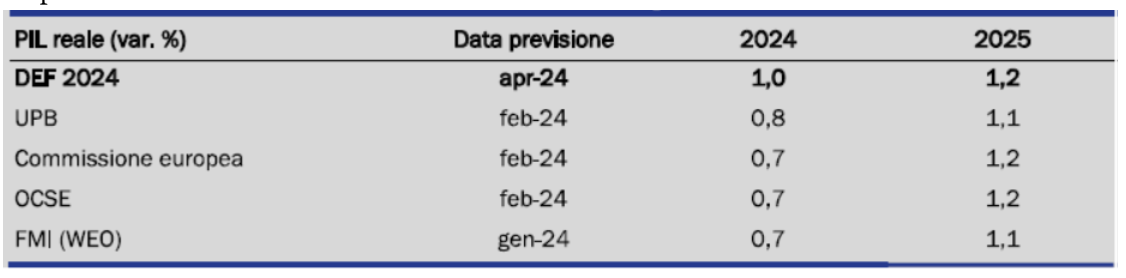

Va osservato che il Def – e il ministro Giorgetti lo ricorda – espone (correttamente) numeri previsionali costruiti sotto una logica di “pragmatica prudenza” e che, pertanto, gli scenari peggiori dovrebbero considerarsi improbabili, ma resta il punto di “quali” misure il Governo intenda prendere nel cammino da qui al prossimo settembre. E ciò anche se, a ben vedere, rispetto alle previsioni rilasciate da altre Istituzioni, il Def appare ancora il più ottimistico sul 2024, come si può notare nel raffronto contenuto nella tabella qui pubblicata.

Tagliare la spesa o aumentare le tasse

Che cosa dobbiamo attenderci, dunque, da qui al prossimo autunno? La riflessione è che soffermarsi (solo) sul dato puntuale del rapporto debito pubblico/Pil in sé rischia di essere fuorviante, poiché tutti i Paesi escono da una fase di innalzamento del debito stesso e permangono le incertezze sul Pil, date dalle tensioni geopolitiche e dal rullar dei tamburi di guerra (che hanno nell’ultimo periodo sostituito lo spettro dell’inflazione). Così come correr dietro o, peggio, prender parte alle polemiche strumentali acuite dalla prossima tornata elettorale. Il punto vero su cui ragionare resta il “come” innescare un percorso virtuoso di riduzione del debito.

Due sono i fattori determinanti, in un Paese con un alto fardello di interessi passivi: la crescita del Pil stesso, ovviamente, e il contestuale incremento del saldo primario, ottenibile da un mix di tre fattori quali le conseguenti maggiori entrate dovute all’espansione del Pil, la necessità di minori spese correnti (la riqualificazione selettiva delle voci di spesa; in primis sprechi, ma anche errori di allocazione delle risorse in talune agevolazioni fiscali e anche pensionistiche) ovvero, in alternativa a tale ultima leva, una stretta fiscale (ulteriore), seppur in un Paese che soffre di un atavico livello patologico di evasione e, al contempo, di eccessiva pressione tributaria, connubio che rende fortemente distorsiva la distribuzione del carico fiscale.

I primi mesi del 2024 parlano di maggiori entrate tributarie per 6,5 miliardi, di cui 4,5 per effetto sostanzialmente del fiscal drag (l’inflazione porta a far superare le soglie degli scaglioni Irpef e ad innalzare l’incidenza della tassazione) e 2,5 miliardi sulle rendite finanziarie (per il medesimo effetto di rialzo dei tassi); entrambi effetti (il primo distorsivo) che, però, non sono destinati a durare.

Nell’attesa che il governo sveli i propri intendimenti, appare quasi inevitabile un inasprimento della stretta su crediti e agevolazioni fiscali (e non solo sulla loro circolazione con cessioni fra contribuenti) e un rinvio delle decisioni su come rifinanziare le misure premiali sul cuneo fiscale e sulle altre riduzioni Irpef per i lavoratori dipendenti, che verranno ufficializzate solo dopo aver scollinato il passaggio elettorale e consolidato l’andamento economico del 2024.

Un autunno caldo, fiscalmente parlando, dunque, sperando che i giudizi in arrivo delle Agenzie di Rating non lo surriscaldino ancora di più. In soldoni, le annunciate riduzioni fiscali sull’Irpef e su imprese, autonomi e professionisti rischiano (anche per colpa dei numeri ereditati con le varie agevolazioni edilizie) di slittare ulteriormente.

{kind=link}